让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-02 10:43 点击次数:67

这两天,比亚迪要供应商降价的事传得翻天覆地。

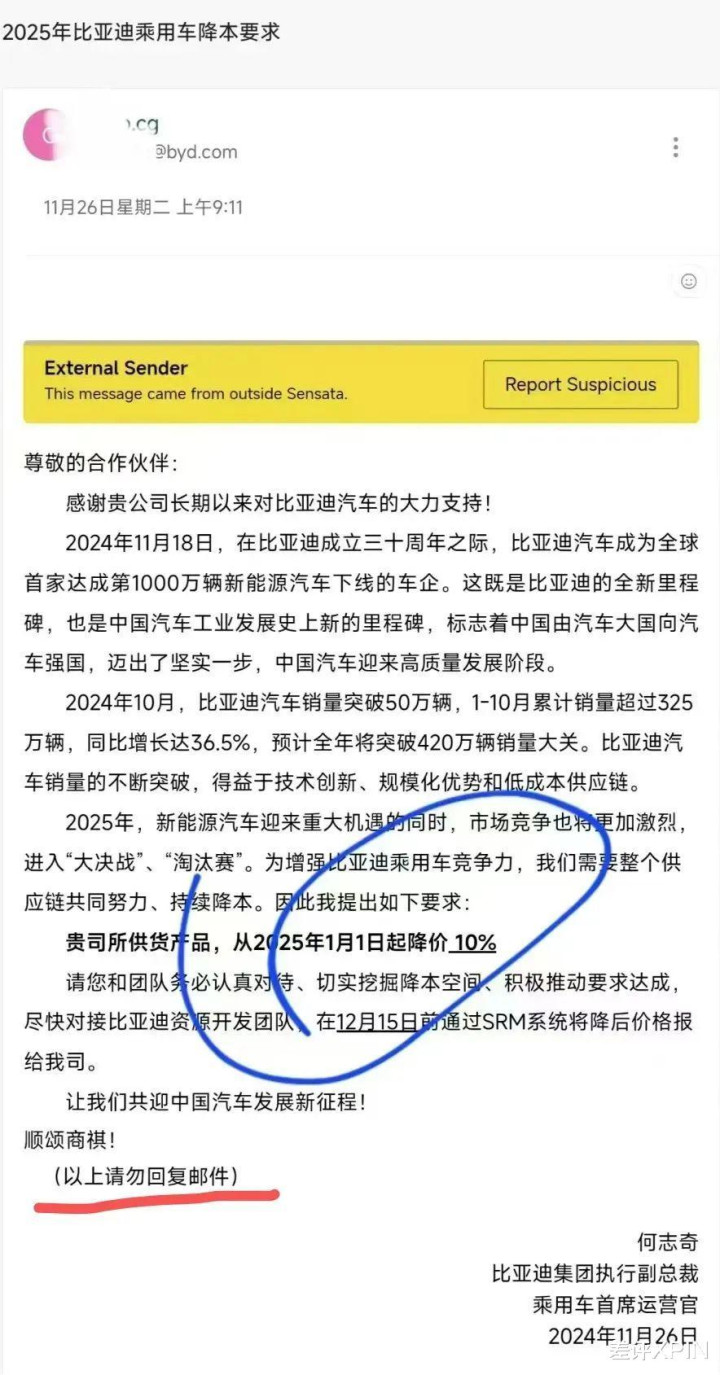

源泉是这样一张网传来自比亚迪的邮件截图。在邮件里,比亚迪先说了我方确立 30 年的成绩,又说了本年的销量展望要遏止 420 万辆。

之前传闻它 400 万辆的标的,看来已不在话下。

但紧接着话锋一排,销量是高了,来岁竞争也更强烈了。是认为了加多竞争力,我提倡这个条目:

2025 年降价 10% 。

很快,一封疑似供应商的回复邮件截图也传出来了,洋洋纚纚几大段就一个道理:

无法摄取。

365建站客服QQ:800083652

鉴于这个回复的真确性有待验证,大伙儿看个乐就好。

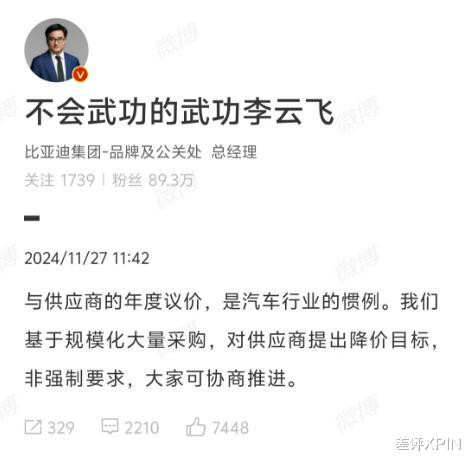

然后没多久,比亚迪高管出往来话了,年度议价是惯例,并非强制,大众可以协商鞭策。

这话基本上是默许了比亚迪有条目降价,而且话里有话是说,这可不是我比亚迪一家这样作念,大众齐这样干的。

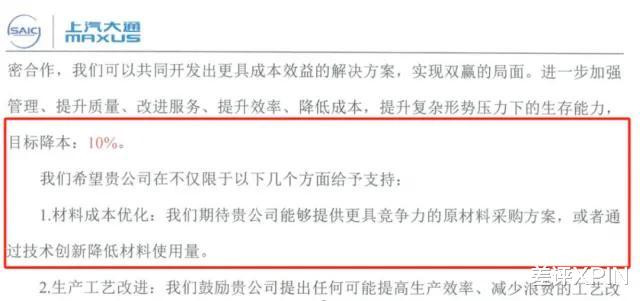

果真,险些是吞并天,上汽大通条目供应商降价 10% 的音书也传了出来。

本着看吵杂不嫌事大的精神,脖子哥找了一圈业内东谈主士聊聊年度降价这事,聊完发现,年降确乎是险些总共车企齐会提的条目,而在价钱战这两年,降价也有越来越尖刻的趋势。

我先给大伙儿掰扯掰扯,为啥汽车行业会有年降这个惯例。

一个零件在量产之后的单价下落,好像可以分为三个方面。

第一个是期间降本。

比如说我这个零件有一部分材料原来必须入口,当今找到了更低廉的国产化替代。肖似的更换材料、优化假想、取消部分零件等决策,让零件自己发生了变化,齐算在内。业内称之为 VAVE 。

第二,是模具工装等用度的摊销。

这些东西齐是专件专用,是以是单拎出来的一笔用度。以模具费为例,车企的通用作念法是把这笔钱分担到零件单价里。

打譬如这个模具是 100 万元,按照 10 万辆分担,便是在零件单价里包含了 10 元的模具摊销。要是本年也曾坐蓐了 10 万辆车,那这 10 元的模具摊销费来年就要刨除。

对于这俩,我们之前写过一篇降本著述,里头有详备清楚,没看过的差友可以再翻翻。( 传送门 )

那第三个便是年降。

好多车企会在零件招标定点的时候,就会商定年降比例。固然一般齐有年限, 3 年比较常见,毕竟车子到那会儿就该改款了。

针对不同供应商、不同零件,这个比例会有一定各异。

有的是每年 3% ,有的是每年 5% ,还有一位供应商说他们是 3%-5%-7% 这样的递加。但也有车企东谈主士示意,像博世、大陆这种体量的供应商,年降一般很小或者莫得, “ 他们不给你加价就可以了 ” 。

每年降价的根底逻辑来自于制造业的端正——产量越大,时分越长,坐蓐恶果越高,制酿资本就越低。

比如说前期投资,汽车行业是重资产行业,时局、机床、坐蓐线等等,动辄齐是千万级别。但卖得越多,这一部分资本就会摊得越薄。

还有工艺的合手续改善。刚量产的时候,东谈主员、开采齐需要磨合。等这个零件作念得多了,开采结识,工东谈主更熟悉,良率和坐蓐节奏齐会迟缓走高。

以及随着产量的加多,供应商对他上游的供应链,也更好谈价钱。

从这里我们也能发现,比较前边两种看得见摸得着的降价,年降自己到底是因什么而降,其实比较微辞。

对于供应商而言,资本的下落能否跟得上年降,得看具体情况。

但放到当今这个布景下,年降有了一种硬降的滋味。因为好多零件的期间降本空间,早就被掏干净了。

一位作念畛域器的供应商告诉我们,他们在两年前就完成了入口原材料的国产化替代,当今根底挖不出新的降本决策。

何况因为价钱战的开打,车企降本压力越来越大,供应商被条目的年降策划也越来越高。

一位车身结构材料的供应商告诉我,以往他们年降在 8 个点傍边,但旧年主机厂猛然启齿条目降 15 个点。

还有供应商老哥说,他们旧年作念的一个样子,零件价钱在 11 月底才谈拢,但到了 12 月份,主机厂就条目年降十几个点。

“ 我刚量产落地就这样搞,样子齐没法作念了,等于我还莫得赚到钱,就要启动亏了。 ”

不仅策划在加多,主机厂给供应商的回旋余步也越来越小。

几位供应商齐向我们娇傲,车企定的年降策划是一个力求值,内容上两边要反复协商,一般来说终末达成的齐会低于这个值。

然则当今这个终末谈拢的价钱,和一启动条目的策划越来越近。

有供应商身先士卒: “ 往常对方要降 10 个点,内容操作的时候,我可以通过一些商务妙技或者利益交换,谈到 5 个点。但最近两年这个底线也曾涨到 8 个点,而且格调相配强劲,没得商议。 ”

为了达到降价方针,主机厂会从多个维度向供应商施压。

某些零件主机厂可能会让多家供应商同期供应,但这几家供货比例会有诀别。比如三家参与,并区别占比 80% 、 10% 、 10% 。

要是不配合降价,主机厂来年就裁减你的供货比例,固然,他对其他两家详情亦然这样条目的。

这样作念的收尾,便是车企开了一盘我方无需参与的三国杀,他看着三家供应商杀完,终末进场收成战果。

除此以外,主机厂还可以在其他新样子招标上卡你一脚,不让你入围, “ 他( 指车企 )念念搞你太容易了 ” 。

前边齐是成例操作了,我还听到一个更骚的。

有家供应商也曾被主机厂以 “ 下雨天货色有水、盘活箱上有蜘蛛网,不相宜清洁尺度 ” 为由,绝交零件入库,条目立马搞定。

这时候供应商必须火速派东谈主到现场,否则因为你家零件缺件导致产线停工的话, 1 分钟罚 5 千。

但最详尽的来了。当他们的东谈主赶到工场门口后,门卫却不放他们进厂。

除了这些,有的主机厂还贯通过拖欠货款的模式来逼你。

一位供应商的销售东谈主员告诉我,要是年降莫得谈妥,主机厂会以价钱莫得敲定为由,暂停支付货款。

譬如说,要是此次的年降要到 2025 年 5 月才谈拢的话,那就意味着 1-5 月,供应商齐是要自掏腰包供货,这就意味着他们的资金链有断裂的风险。

而当谈价到了终末的终末,要是照旧有供应商着实谈不下来,主机厂可能就径直把这位踢出局,换其他供应商来顶替, “ 你不干有的是东谈骨干 ” 。

在我斗争的这样多供应商里,还莫得东谈主能统统绝交主机厂条目,至少齐要道理道理,这个游戏才玩得下去。

看起来年降也曾把供应商整得也曾很惨了吧?但这仅仅一小部分问题。

好多供应商跟我说,他们最痛苦的还不是年降,而是主机厂的付款周期着实太长了。

生意场有句话叫作念 “ 现款为王 ” ,任何一家公司齐要保证我方的现款流。

险些总共主机厂条目供应商,齐是先交货,再付款。说白了,便是买东西赊账,这样车企的资金压力会小不少。

主机厂付款周期的诋毁,径直决定了供应商的现款活水平。

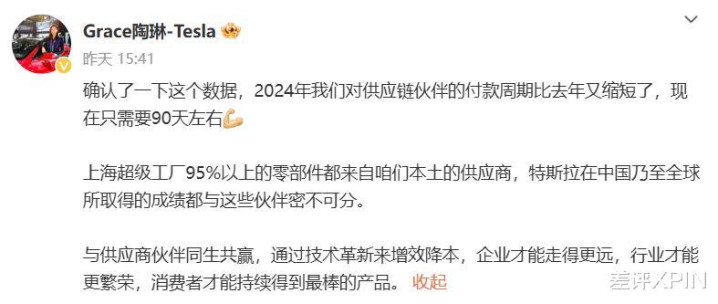

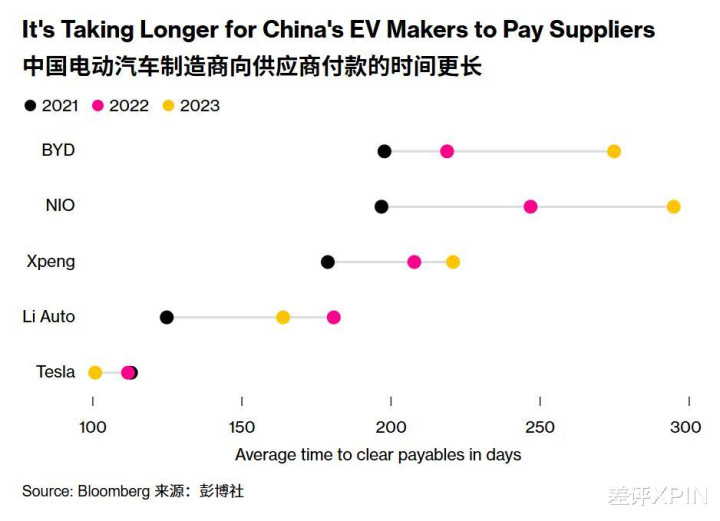

偶合昨天,特斯拉副总裁陶琳发了个微博,说特斯拉把付款周期压缩到 90 天傍边。

她援用了一个彭博社的数据,表中娇傲中国电车企业付款周期明显多于特斯拉,其中蔚来的达到了 295 天。

而一位供应商告诉我,有主机厂给他们的账期是 6+X —— 6 个月起, X 是个未知数。

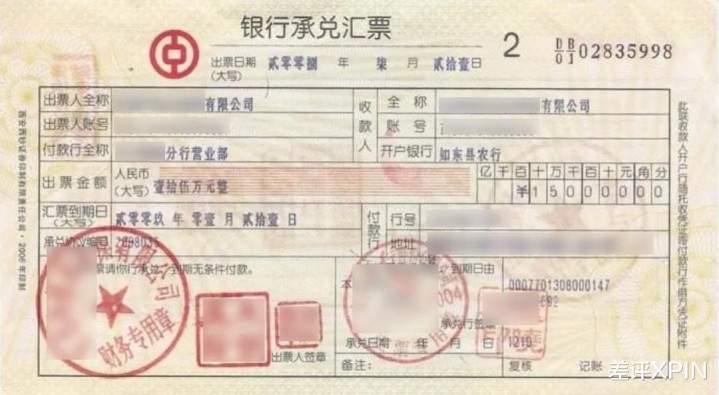

最启动 6 个月还能要回财富,但自后主机厂把现款换成了银行承兑。这特殊于给你一张 “ 支票 ” ,但你得过段时分智商从银行把钱取出来,而且还会有几个点的手续费。

再自后银行承兑变成了交易承兑——提现更贫困,手续费更高。

站群论坛而最新的玩法是,有主机厂刊行了我方的金融债券,拿这个给供应商支付货款。

这是一种只可在这家主机厂体系内使用的东西,唯一当你的互助方也和该主机厂有生意来往时,你才可以拿这东西去支付。它是提不出东谈主民币的,可以称之为 “ 一种专用的虚构货币 ” 。

一个供应商老哥说,这玩意儿他们财务拒收过好屡次,本年着实顶不住才收了,忖度到当今还没花出去。

钱给的慢就算了,关节好多供应商终末钱齐要不记忆,只可拿车抵账,而且对方给的常常是卖不动的车子。

有供应商告诉我,他们之前收了几台扣头后按 10 万块抵过来的车,我方消化不了就找汽贸公司询价出掉,收尾那里说这车收不了,因为他们的提货价才 9 万。

脖子哥别传的,还有车企拿房产抵账的,致使还有主机厂把车子卖给了果汁厂,然后用果汁抵账。终末果汁到了职工这,哥们收到 5 箱,发现齐是超市里看不到的那种,一口没喝全扔了。

看到这里,这两年汽车价钱战打得有多刺激,大伙儿也感受到了。车子越来越低廉的背后,是供应商的压力越来越大,搁置的利润越来越多。

不啻一位供应商告诉我,车企在末端商场降了 5 千、 1 万的,这笔钱他一定会从供应商身上抠出来。

有一位供应商的例子比较有代表性,他们作念的零件原来在圈子里属于利润率还可以的,之前的年降就有过 10 个点。他们公司在 2022 年往常齐是挣钱的,到了 23 年勉拼集强进出均衡,可到了本年,标的便是少亏少量。

从破钞者角度开赴,我们买到实惠的车子,这再好不外。但要是站在产业角度,供应商长期被过度压榨,对这条产业链是利是弊就不好说了。

还牢记我刚斗争汽车行业时,一位前辈就跟我说,汽车产业的根基,不是那几个整车制造厂,而是背后高大的供应商。

德国、日本这两个国度,之是以是今天的汽车强国,不光是他们有响当当的汽车品牌,更是因为他们在几十上百年的发展中,降生了一群遒劲的供应商。

德国的博世、大陆、采埃孚,日本的电装、爱信、住友电工,等等等等。

这些公司当年随着人人、丰田们后面混,有我一口肉就有你一口汤,大众全部成长,才成为了今天的巨型供应商。

而字据《 Automotive News 》发布的 2024 年全球汽车零部件供应商排名榜,前 100 名里有 15 家中国企业,前 50 名里仅有 5 家。

昭着,我们的供应商还不够遒劲,还需要时分来成长。而一个合理的利润,智商让供应商合手续发展。

要是车企每年齐要供应商硬着头皮降价,这样的生相识作念多久?又有几许供应商能坚合手下去?

这些问题,可能要等这场淘汰赛透澈结束,才会有谜底吧。